给孩子买保险,一定买上少儿医保(国家医保),买商业保险要买的明明白白,量力而行!

给孩子买商业保险,建议重点考虑意外险(保意外身故、意外伤残和意外医疗)、医疗险(可报销大额的医疗费用)和重疾险(保重大疾病,还有中症和轻症,得了合同约定的疾病,且符合理赔条件的,保险公司一次性赔一笔钱),每个险种都可以单独购买。

寿险(人没了才赔)不是孩子优先考虑的险种,寿险是给家里的经济支柱买的,就算是给孩子买上寿险,18周岁之前只赔所交保费,而且还会占用家庭过多保费(为什么说寿险,因为有不少保险是寿险是主险,再附加重疾险,其实每个险种都可以单独购买)。

如果您特别在意保险公司的品牌,也愿意为品牌溢价付费,那选择平安的保险产品是没问题的;如果您了解保险公司的安全性,特别在意保险产品的性价比,价格便宜,保障更好,那还有其他的选择,最终看您的实际保险需求。

以下保险产品仅为举例,不作为最终保险方案。

一、给孩子买重疾险,建议要买少儿高发重疾额外赔付的,这样对孩子的保障更加全面,也可以定期重疾+终身重疾相结合,看您具体的需要。

比如复星联合妈咪保贝少儿重大疾病保险,保障中包含少儿高发疾病,保障非常全面。

少儿特定疾病可以额外赔付:18种特定疾病额外赔付100%保额(比如买了50万保额,额外赔50万,共赔100万);5种罕见疾病额外赔付200%保额(比如买了50万保额,额外赔100万,共赔150万),而且对于赔付没有年龄限制(有的重疾险限制18或25周岁前)。

那这款重疾险还有什么保障特色呢?

承保年龄:30天-17周岁,保险期间:20年、25年、30年、保至70、保至80、终身。

保障责任如下:

1、重疾二次赔付(可附加)

可选择附加重疾二次赔付,在首次确诊患上一种重疾的365天后,如果又患上108种重疾中的其他重疾,符合理赔条件的,可以再次获得赔付,108种重疾没有分组。

2、中症、轻症多次赔付

25种中症、40种轻症均可以2次赔付。

中症赔付保额的50%,轻症赔付保额的30%,在赔付后都可以豁免后期保费,不用再交钱了,保障还在。

3、忠实客户权益

如果被保险人的投保年龄+保障期间≤40岁,在保障结束之前没有理赔过的情况下可以无需审核直接投保同保险公司的其他重疾险。

4、豁免责任

被保险人罹患重疾(需附加重疾二次赔付)、中症或轻症,后期不用再交钱,合同继续有效,孩子继续享有保障。

还可附加投保人(父母)豁免,投保人罹患重大疾病、中症、轻症,疾病终末期,身故或全残,免交后期保费,合同继续有效。

价格怎么样?1周岁,保障30年,缴费期20年,保额50万,投保二次重疾和特定疾病罕见病,女孩每年770元,男孩每年695元;

同样条件,保障终身,缴费期30年,女孩每年2340元,男孩2605元。

二、孩子难免会有磕磕碰碰等小意外发生,这时意外医疗就很重要,最好选择不限社保、0免赔、100%赔付的意外医疗,门诊和住院都可以报销,真的用上的时候,都用最好的药品和器材,不用顾忌哪个能不能报销的问题。

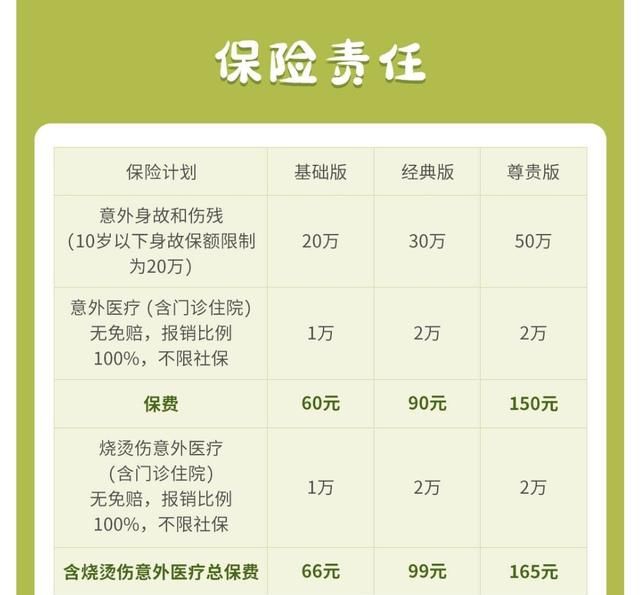

比如儿童专属的一年期的综合意外险平安小玩童意外伤害保险。

一年60块就可以买20万保额,150元就可以买50万保额,还包含不限社保、0免赔、100%赔付的意外医疗,性价比非常高。

保障责任如下:

1、意外身故:可选20万、30万、50万,需要注意儿童身故赔付,国家有明确的规定,根据保监发〔2015〕90号规定,未成年人 0 – 9 岁,身故赔付不能超过 20 万;10 – 17 岁,身故赔付不能超过 50 万。

这里指的身故赔偿,是不管买了多少份保险产品,就算是身故保额达到100万,也是按照国家规定赔付。

2、意外伤残:伤残是按照伤残等级赔付的,伤残分为1~10级,10级最低,赔付保额的10%,1级最高,赔付保额的100%。注意,伤残赔付没有限制,保额越高,伤残赔付越高。

3、意外医疗:含门诊和住院,不限社保、0免赔、100%赔付,在保额范围内,符合理赔条件的,都可以进行理赔,比如磕磕碰碰、猫抓狗咬。

4、烧烫伤意外医疗:含门诊和住院,不限社保、0免赔、100%赔付,简单来讲,就是用来报销因意外烧烫伤产生的医疗费用。

三、医疗险也非常重要,买了社保还是有必要买商业医疗险的,可以解决社保不能报销的大额的医疗费用支出。

如果特别在意保证续保,那就购买保证续保时间较长的医疗险,目前市面上保证续保时间最长的是平安e生保长期医疗(费率可调),可以保证续保20年;

如果想买0免赔额的医疗险,也有医疗险可以选择,买什么样的保险,最终看自己的实际需要。

在此提醒您,买保险一定要详细看看健康告知问卷,做好如实告知,这个涉及到后期能否理赔的问题,保险条款也要详细查看,保什么不保什么、如何申请理赔、有什么注意事项等等都要了解清楚,千万不要稀里糊涂的买保险。

再就是注意医疗险对于既往症不赔,还要注意对医院的规定,报销比例、免赔额等等;还要知道重疾险保的疾病不全是确诊即赔;意外险的伤残是按照伤残等级赔付的。

如果预算实在有限,但也想给孩子买保险,建议先买上意外险和医疗险,一年几百块就能买上;如果预算充足,建议三个险种都配置上,给孩子一个更好的保障。

最后,也提醒一下,作为父母的你们,也是非常有必要买保险的,父母是孩子最大的保障!家里最应该买保险的人就是家里的经济支柱。

❶保险经纪人,❷主体保险公司代理人,❸买过保险的客户。

不管是哪一类的,一上来就直接推荐某某某产品的,有没有感觉都被题主套路了?如果题主补充说:我只想花一两百元给宝宝买个安心,看各路英雄豪杰叽叽呱呱了一阵子,岂不是白费口舌?

个人看法:

❶不了解客户需求的销售,都是推销,而且算是失败的销售。就像医生给病人开药,都不清楚病人的病因,病史,年龄体质,过敏史等,你觉得这位医生开出的药靠谱吗?即使是千年灵芝,也不一定适合病人服用。

❷只会讲公司讲品牌,或是单纯讲价格或保额,都是不客观的。保险产品(重疾险)的性价比应该满足于:同比保额情况下,保障更全,保费更低,服务更好;或是同比保费情况下,保额更高,保障更全,服务更好。不讲产品条款,不看客户需求,没考虑客户缴费能力,单纯讲产品,也很不靠谱。

❸像题主这样厘头不足的问题,专业的保险代理人自然会再问一些基本问题再做答复;或是直接拒绝解答。如果题主真心想得到比较满意的答案,建议还得补充一些资料,或是直接加你觉得值得进一步交流的答题者,做具体交流。

原创文章,作者:小海棠,如若转载,请注明出处:http://www.kdhaitang.com/gonglue/16772.html