第一回,外邦洗过脏盘子,帝都创出俏江南。

1987年毕业于北京工商大学企业管理专业的张兰,因为在加拿大两年的餐馆打工经历,与餐饮结缘,也成为中国餐饮业发展的一个符号性人物。

1991年,从加拿大回国后,张兰在北京租下门店,用加拿大赚的2万美金创业,开了一家“阿兰餐厅”。餐厅生意蒸蒸日上,到2000年,张兰已积累6000万元资本,遂以戏剧脸谱为LOGO,成立俏江南公司,主打高端餐饮。到2008年,俏江南中标奥运唯一中餐服务商,一时名声大噪。

众所周知,高端餐饮先要高投入,而后才有高产出,到这个阶段,俏江南寻求外来投资已不可避免。加上出名后的种种膨胀,张兰四处宣传“要做全球餐饮业的LV(路易·威登)”“下一个十年末进入世界500强”的愿景,使得俏江南对外来投资从正常的需求升级成一种病态的饥渴。正是在2008年,俏江南在多家PE的竞争中选择鼎晖创投,后者注入约两亿元人民币,占俏江南10.526%股份。

第二回,梦想上市翔九天,现实折翼落尘埃。

外来资本注入就像一针兴奋剂,俏江南迅速勾画了一个宏伟蓝图:发展特许经营方式再开30家加盟和直营门店。收购原材料加工基地和酒厂。用两到三年时间让连锁餐厅在全球数量发展到100家,同时完成俏江南集团的重组及境外上市。

但是,资本家不是慈善家。与鼎晖投资的合同要求,如果2012年俏江南不能上市,俏江南须回购股份,并补偿相应回报。俏江南开始冲击上市。

2011年,俏江南向证监会递交招股书,但证监会2010年后实质性上中止了餐饮行业IPO审核,俏江南的申请不出意外地于2012年1月被驳回。2012年4月,俏江南转战香港上市,公开寻找基石投资人,包括CVC在内的国际资本蜂拥而至。俏江南当时风头无两,并没把这家公司放在心上。但最终俏江南并没能按时间在2012年完成IPO。

由于与鼎晖签了对赌协定,俏江南上市受挫后,鼎晖要求张兰高价回购股份。对于张兰来说,听鼎晖创投建议,向高管低价出让了部分股权,却还是不能在境内上市,双方都有不满,矛盾浮出水面。更糟糕的是,2012年底,餐饮市场转冷,高端餐饮更是门口罗雀,俏江南举步维艰,张兰根本没钱完成鼎晖的回购条款。

第三回,纠纷不断江南乱,黯然离场俏无言。

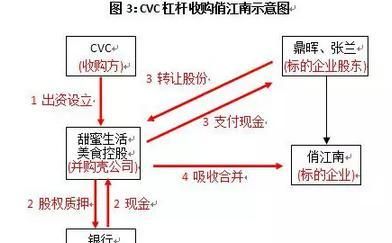

鼎晖投资的回购条款不能执行,就按合同启动了“领售权条款”,简单地说就是,如果鼎晖同意卖俏江南,张兰必须同意。所以鼎晖找到欧洲最大的私募股权基金CVC,CVC3用亿元获得了82.7%股权(鼎晖10.53%,张兰72.17%),俏江南估值大约22亿元,仅比鼎晖入股时19亿元估值略高。由于这个股份数量超过50%,构成清算事件,又触发投资合同中的清算优先权条款,就是说鼎晖和张兰一起卖股份,出售股份的收入要优先保证鼎晖的约定回报,如果有多余才可以分给张兰。因为两次交易估值变化不大,意味着张兰必须用出售股份的收入来补鼎辉的回报。假设当时约定每年20%总和2倍的回报,张兰出售72%股份获得16亿后,需要拿出约4亿补偿鼎晖,还剩下12亿元。

站在CVC的角度来看,这并不是一笔很理想的交易。为了控制风险,CVC采取杠杆收购方式,为这次收购设立了一个壳公司叫“甜蜜生活美食控股”,把股份抵押给债权方,拿到自有资金和银行融资之后,支付现金给鼎晖和张兰,鼎晖张兰将其82%的股份转让给“甜蜜生活美食”。然后,再把俏江南吸收合并,甜蜜美食生活更名成俏江南,原有俏江南注销。这样,并购壳公司欠银行的钱就变成俏江南所欠,还款也靠俏江南日后现金流产生。当时收购价3亿美元中,银行融资1.4亿美元,债券募集1亿美元,CVC自己只掏了6000万美元,杠杆大概是5倍。

但CVC并非最后赢家。在2014年4月份完成收购俏江南后,由于高端餐饮行业还没有回暖,所以俏江南无法依靠自身现金流去偿还并购贷款。2014年初,银行方面要求CVC向俏江南注资6750万美元,以应对潜在的财务违约。但是CVC不想陷入太深,干脆放弃了这个股权,企业所有股权被银行接管。2015年6月23日,包括CVC和张兰都从董事会出局,银行委派香港保华顾问进驻俏江南。

这一笔交易,可谓两败俱伤。2017年3月,前俏江南“少东家”汪小菲公开炮轰CVC,称“自从2014年张兰董事长和公司几位创始高管退出董事会,公司管理全权由香港著名资本CVC接手,公司业绩直线下滑,管理漏洞频出。在与境外资本的博弈中,创始股东离场,而最后受伤害的是一个创立了16年的本土品牌。”

冷静下来再看此事,商业的最高原则是契约、规则,拿了钱就得让出股份、让出主导权,依照合同行事无可厚非,读过长江商学院EMBA的张兰不可能不明白这一点,只不过创始人出于情感可能更加伤心,也更容易博取同情。而对CVC来说,除了俏江南,大娘水饺、珠海中富都不是成功的例子,水土不服问题也值得注意。

俏江南这个案例相信很多人都研究透了,就不多说了。

我想说的是,在企业有能力的时候尽量不要接触资本,如果实在要接触资本也尽量保证自己的绝对控股权。

资本是要有利润的,作为企业创始人,应当清楚,借钱是要还的,而且是成倍数的还,在我看来,俏江南借钱的理由其实都很勉强,更何况是带有对赌条款的钱。

俏江南想上市没错,但是条件不具备的时候可以缓缓,再怎么说店面是自己的资金是自己的股权是自己的,那怕就是十年后再上市,无非就是挣的钱少了而已,但是因为要上市引来带有对赌条款的资金,这不是引狼入室吗?

很欣赏老干妈,我就用我自己的资金慢慢来,慢也就慢点但是我安全啊,我能让企业一直在我手里,不会突然有一天早上醒过来,看新闻发现自己已经被提出局了!

原创文章,作者:小海棠,如若转载,请注明出处:http://www.kdhaitang.com/gonglue/2293.html